A Declaração Recapitulativa do IVA é um documento obrigatório de entregar à Autoridade Tributária se efectua transmissões intracomunitárias de bens e/ou prestações de serviços a sujeitos passivos com sede noutro estado membro. O prazo de entrega da Declaração é mensal ou trimestral, de acordo com o volume de negócio:

- até ao dia 20 do mês seguinte para transmissões intracomunitárias que excedam os 50 mil euros;

- até ao dia 20 do trimestre seguinte para transmissões que não excedam 50 mil euros de transmissões intracomunitárias de bens (no trimestre atual ou nos quatro trimestres anteriores).

Para emitir a Declaração Recapitualitva de IVA o módulo Contabilidade precisa de estar instalado. Pode consultar (2) ou extrair (3) a Declaração.

Passo 1: Para as transacções serem contabilizadas correctamente, na escolha da Razão de Isenção do Imposto deve estar preenchido ou o Artigo 6.º do Decreto-Lei n.º 198/90, de 16 de Junho ou o Isento Artigo 14.º do RITI. Para mais informações, consulte Como criar fatura com isençao de IVA.

Motivo de isenção:

Artigo 6.º do Decreto‐Lei n.º 198/90, de 19 de Junho (Código do tipo 5)

Isento Artigo 14.º do RITI (Código do tipo 1)

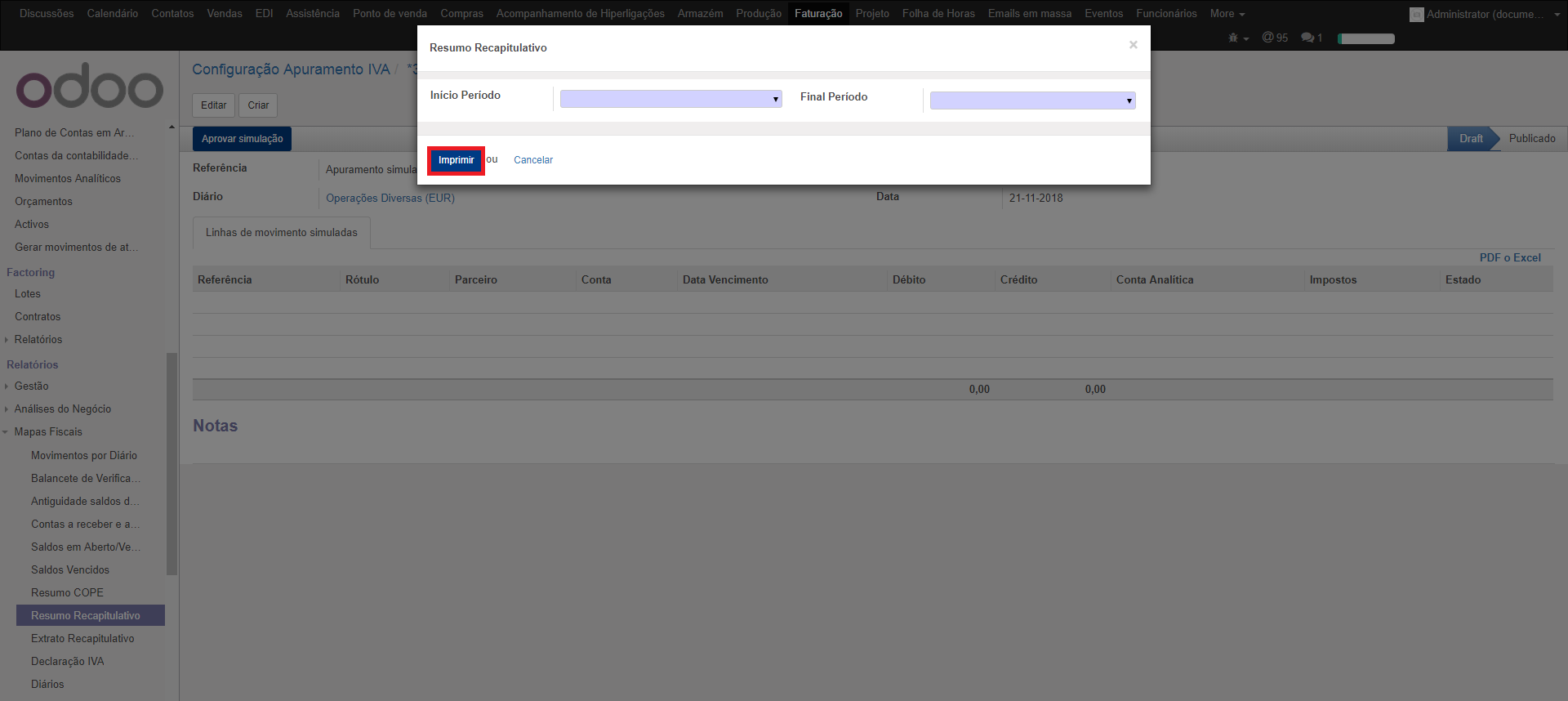

Passo 2.1: Faturação/Contabilidade > Relatórios > Mapas Fiscais > Resumo Recapitulativo

Passo 2.2: Preencha os campos requeridos, nomeadamente o período a que respeita. Por fim, Imprimir.

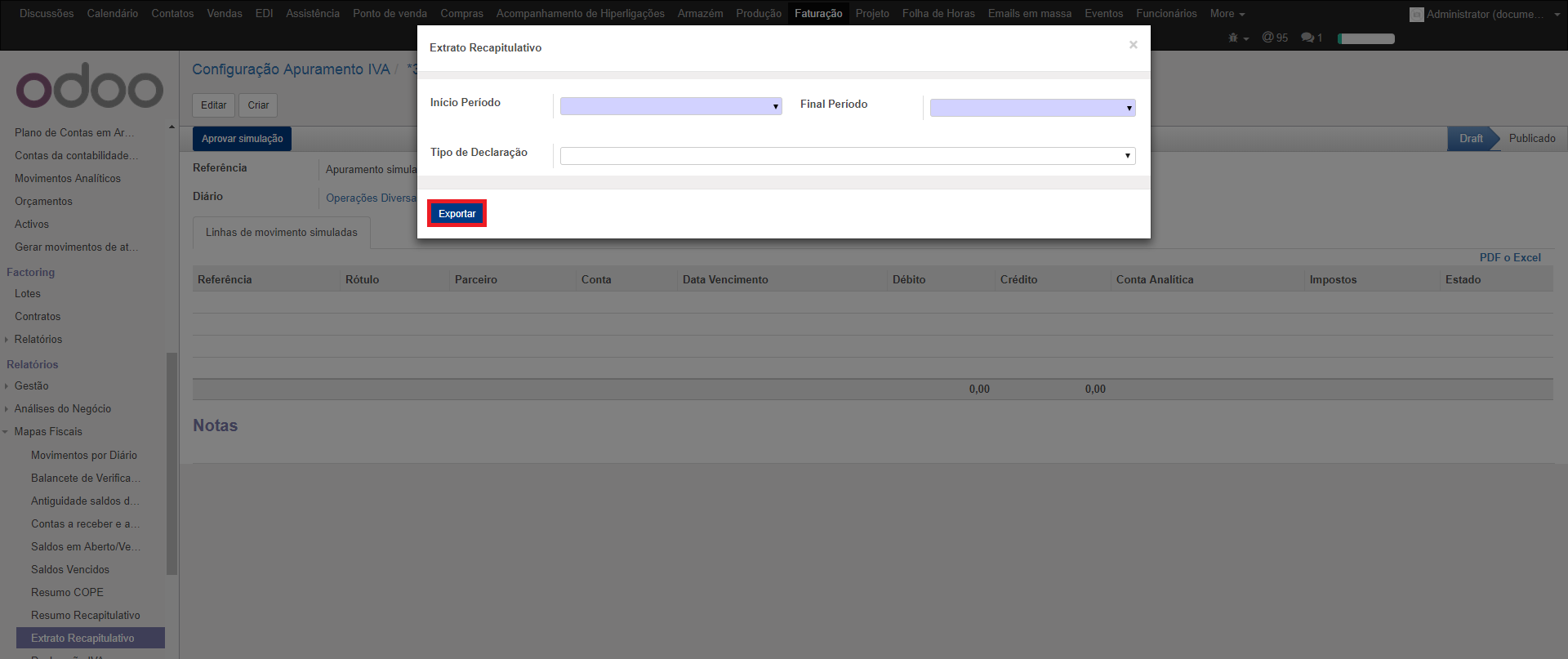

Passo 3.1: Faturação/Contabilidade > Configurações > Mapas Fiscais > Extrato Recapitulativo

Passo 3.2: Preencha os campos requeridos, nomeadamente o período a que respeita e o tipo de declaração. Por fim, Exportar.